Setelah menyelesaikan studi dan kembali ke Indonesia penulis mendapatkan waktu luang karena belum menemukan tempat berlabuh. Alhasil penulis bertransformasi menjadi tukang bangunan untuk merenovasi sebagian rumah dan membuat kerangka kasur sederhana dari kayu. Selagi menjadi tukang kayu ini lah penulis ingat perusahaan dengan kode WOOD yang sempat penulis miliki dan yakini memiliki prospek yang baik.

Penulis saat itu mulai masuk di saham ini pada saat harganya di sekitar Rp 300 dan keluar di sekitar Rp500, lalu kemudian keluar masuk di antara Rp 500 – Rp 700 karena penulis masih yakin saham ini memiliki prospek yang baik tetapi penulis merasa kenaikannya sudah terlalu tinggi tanpa melakukan perhitungan yang mendalam. Saham ini kemudian mengalami kenaikan sampai awal tahun 2022 hingga mencapai Rp 885 dan mengalami penurunan sampai update terakhir hari ini (8/12/2022) ke Rp 340. Oleh karena itu penulis bertanya apakah prospek perusahaan ini ke depan masih bagus dan layak dibeli di harga ini? Melalui penelitian sederhana ini penulis berupaya memodelkan performa perusahaan dan memberikan pandangan.

Peringatan: tulisan ini merupakan pandangan pribadi dan penulis tidak bertanggung jawab atas segala kerugian akibat keputusan yang diambil berdasar dari tulisan ini.

I. Sekilas Tentang PT Integra Indocabinet

Perusahaan ini bergerak di bidang produksi berbagai produk kayu terintegrasi yang mulai mencatatkan sahamnya di bursa pada tahun 2017. Perusahaan memiliki anak perusahaan yang bergerak mulai dari industri hak pengelolaan hutan, mebel, perkebunan, hinga retail. Produk perusahaan tediri dari komponen bangunan dan furnitur kayu, sebagian besarnya diperuntukan untuk ekspor. Selain itu, perusahaan juga bergerak di pasar domestik termasuk menjual produk kehutanan. Sejak awal pencatatan di bursa, perusahaan telah melaporkan laba dan terus mengalami peningkatan hingga laporan tahunan terakhir tahun 2021. Meskipun performa perusahaan tercatat solid namun perspektif investor yang terlihat dari harga saham di bursa belum stabil, kondisi seperti ini dapat menguntungkan jika kita mengetahui bagaimana kondisi ke depannya.

II. Model Performa Perusahaan

Menerka kondisi ke depan secara pasti merupakan hal yang tidak mungkin dilakukan karena berbagai variabel dan parameter baik yang diketahui maupun tidak diketahui dapat berubah, namun kerja terbaik yang ekonom lakukan adalah mensederhanakan kondisi dunia nyata dan membuat model dengan informasi yang ada untuk melakukan penerkaan. Model yang digunakan dalam penelitian ini adalah fungsi produksi dan biaya dengan satu input yaitu modal (total asset).

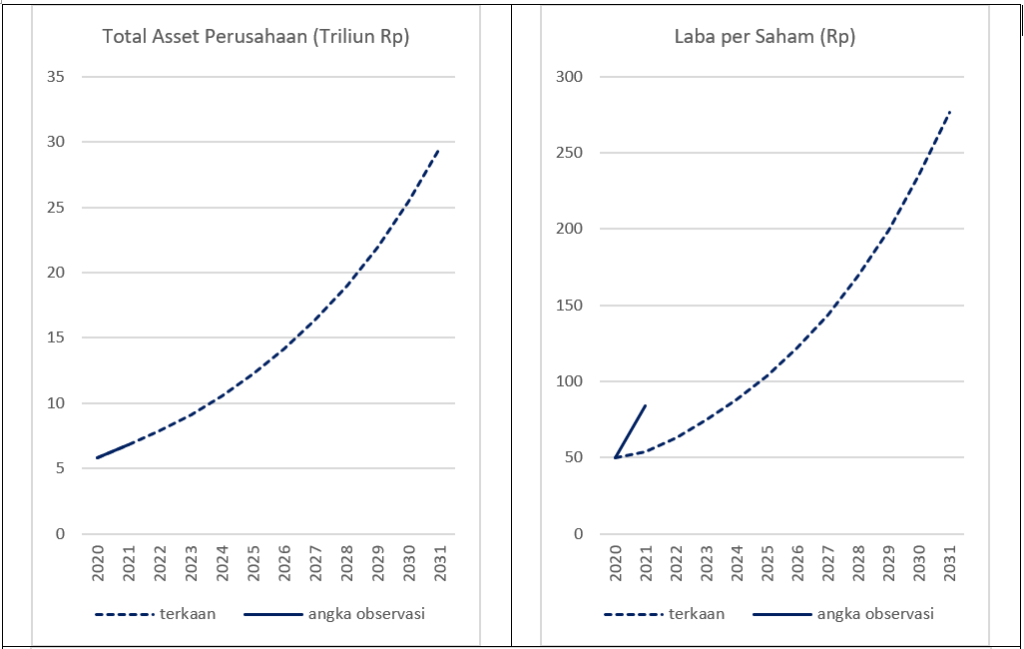

Total asset perusahaan dalam model ini menjadi variabel eksogen, sehingga penulis menggunakan rata-rata pertumbuhan dari data historis sebagai penentu nilai aset di periode selanjutnya. Setelah didapatkan terkaan nilai aset maka parameter dari model digunakan untuk menentukan besarnya penjualan, biaya, laba, dan laba per saham. Selanjutnya untuk detail permodelan dan estimasi tidak dijelaskan dalam tulisan ini, berikut adalah hasilnya.

Hasil terkaan model menunjukan bahwa total aset perusahaan mencapai Rp14 triliun di tahun 2026 dan mencapai Rp29 triliun di tahun 2031. Perusahaan akan menghasilkan laba per saham pada tahun 2026 sebesar Rp126 dan Rp276 pada tahun 2031 dengan nilai aset tersebut. Untuk itu, dengan melakukan valuasi sederhana yaitu harga saham adalah 10x dari laba per saham dan menghitung present value dari Rp2.760 di tahun 2031 maka valuasi saham saat ini adalah Rp1.615. Nilai valuasi ini masih jauh lebih tinggi dibandingkan harga saham terkini yaitu Rp342.

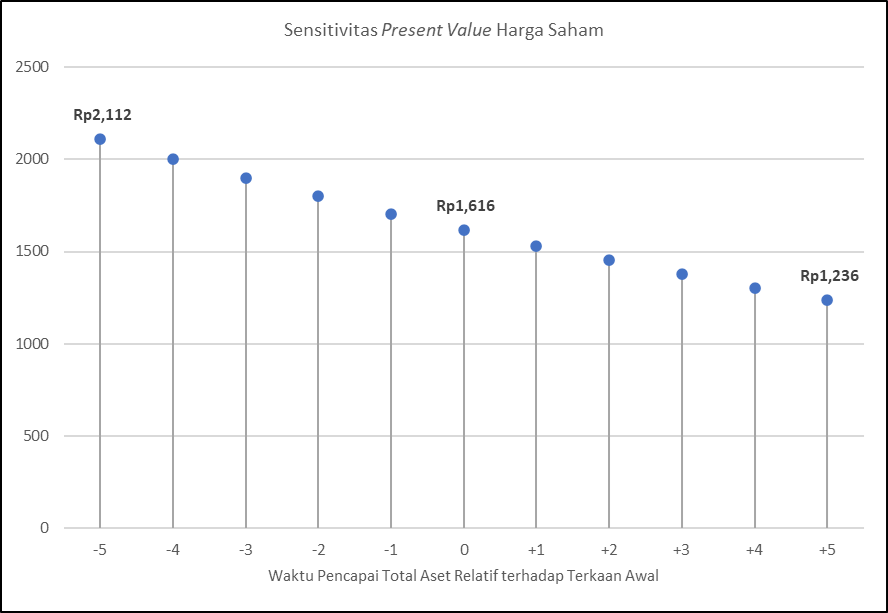

Model ini mengasumsikan bahwa pertumbuhan dari total aset bersifat eksogen, sehingga kapan perusahaan akan mencapai nilai aset tersebut bergantung pada asumsi nilai pertumbuhan yang dipilih. Perusahaan mungkin dapat mencapai nilai aset yang dimodelkan lebih cepat atau lebih lambat dari asumsi model. Parameter di dalam model kemudian menentukan besaran laba yang dihasilkan perusahaan dengan nilai aset tertentu sehingga capai laba per saham juga dapat lebih cepat atau lebih lambat. Hasil perhitungan sensitivitas present value harga saham terhadap waktu pencapaian total aset perusahaan menunjukan bahwa nilai present value masih lebih tinggi sebesar Rp1,236 jika lebih lambat 5 tahun dan menjadi sebesar Rp2,112 jika lebih cepat 5 tahun.

III. Keterbatasan dan Peringatan

Keterbatasan utama dari model ini adalah jumlah observasi yang pendek karena perusahaan baru masuk di bursa pada tahun 2017, sehingga parameter yang didapatkan hanya berdasarkan informasi dari 5 tahun perusahaan melaporkan kondisi keuangannya. Parameter yang didapatkan menunjukkan bahwa perusahaan saat ini masih dalam kondisi yang disebut increasing return to scale, artinya ekspansi perusahaan perlu diutamakan dan menahan konsumsi (pembagian deviden). Kondisi ini juga membuat parameter pada saat ukuran tertentu yang tidak diketahui dapat berubah karena secara teori perusahaan akan memasuki kondisi constant return to scale di mana hasil dari ekspansi perusahaan lebih kecil dari kondisi saat ini. Kondisi ini berimplikasi terhadap terkaan penjualan, biaya, dan laba per saham dari nilai aset tertentu.

Keterbatasan lain di luar model adalah kemampuan ekspansi perusahaan dapat terbatas oleh kapasitas bahan baku yaitu kayu.